新NISAは、投資で得た利益が非課税になる、とてもおトクな制度です。

ですが、やり方を間違えると、将来の資産形成に悪影響を与えるかもしれません。

今回は、投資初心者の方に向けて「新NISAでやってはいけない3つのNG行為」をご紹介します。

新NISAで失敗する3つのNG行為とは?

新NISAで絶対にやっては行けない行為は、次の3つです。

- 短期で売買する

- 生活費をすべて突っ込む

- 銀行で口座開設する

それぞれ解説しますね。

【NG行為①】短期で売買する

なぜ短期売買がNGかというと、理由は2つです。

- 株価は誰にも予想できないから

- 複利を活かせないから

株価は誰にも予想できない

投資の名著「敗者のゲーム」のなかで、著者のチャールズ・エリスは「稲妻が輝く瞬間に市場に居合わせなければいけない」と話します。

「稲妻が輝く瞬間」とは、株価が急上昇するベストタイミングのこと!

つまり、株価が上昇する「美味しい瞬間」を逃したくないのなら、長期にわたって投資し続けなければならないということです。

市場に資産をさらし続けていれば、たとえ思考停止状態であっても、タイミングを逃すことはありません。

反対に、短期で売買を繰り返すほど、ベストタイミングを逃す可能性が高くなります。

新NISAを始めたら、あれこれ考えず、積み立てを続けることが大切です。

短期売買だと複利を活かせない

複利とは「利益が利益を生む仕組み」のことだよ!

たとえば100万円を年利5%で運用した場合、1年後は105万円になります。

では2年後はどうなるでしょう?

答えは「110万2500円」です。

なぜ2500円の上積みができたかというと、1年目の利益である5万円に5%の利息がついたからです。

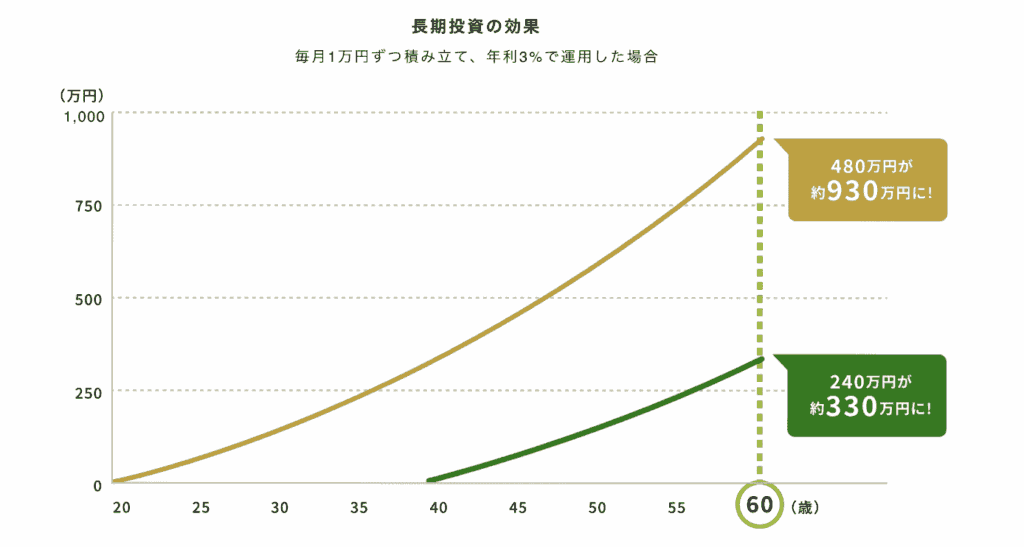

ちなみに、毎月1万円をコツコツ積み立て、年利3%で運用できたと仮定すると、40年間で450万円もの利益が発生します(下図)。

このように、利益に利益が乗っかる仕組みを「複利」といい、長期になるほど効果を発揮します。

言い換えれば、短期売買を行うと、せっかくの複利の効果を活かせないということです。

【NG行為②】生活費をすべて突っ込む

基本的な考え方として、投資は余剰資金を使って行うものだからです。

手持ちのお金から以下を差し引いたものです。

- 生活費

- 生活防衛資金

- 教育や住宅購入など使いみちが決まっているお金

「生活防衛資金」とは、病気やケガ、失業、地震など不測の事態に備えるためのお金のことです。

半年から2年分くらいあると安心とされています。

新NISAをはじめて間もない頃は「投資枠を埋めたい」「早く利益を出したい」と、無理に多くのお金を投入しがちです。

ですが、すぐに辞めてしまう可能性が高いでしょう。

なぜなら、生活費が枯渇してしまうからです。

新NISAの年間投資枠は360万円

新NISAで年間に投資できる上限枠は、つみたて投資枠と成長投資枠をあわせて、360万円です。

1か月あたりにすると、30万円ですね。

これは、一般のサラリーマンにはほぼ不可能な数字です。

1か月に30万円もの余剰資金を作れるサラリーマンは、日本にはわずかしか存在しないためです。

少額・コツコツが王道

特に初心者のうちは、少額でもいいので毎月コツコツ継続することが大切です。

少額なら暴落してもダメージは小さいですし、定期的に積み立てることで購入価格が平準化していくからです。

これを「ドルコスト平均法」と呼びます。

株価が暴落しても「ま、いっか」くらいに思えるくらいの金額ではじめるのが、ちょうどいいです。

【NG行為③】銀行で口座開設する

新NISA口座を銀行で開設するのはおすすめしません。

理由は次の3つです。

- 手数料が高い

- 取扱商品が少ない

- 営業をかけられる

銀行は手数料が高い

理由は簡単で、人件費がかかるからです。

銀行は窓口で人が対応してくれるため、手数料に人件費が上乗せされます。

投資をするうえで、手数料を無視してはいけません。

なぜなら、手数料が利益を侵食するからです。

投資をしていると、いろんなタイミングで手数料がかかります。

- 買うとき

- 運用しているとき

- 売るとき

これらの手数料が多ければ多いほど、せっかくの利益が目減りしてしまいます。

「手数料を払う=資産を減らしている」と考えましょう!

手数料を安く抑えたいなら、ネット証券がおすすめです。

購入から売却にいたるすべてを自分で行うため、人件費がほとんど発生しないからです。

新NISA口座を開くなら「楽天証券」または「SBI証券」のどちらかでいいでしょう。

ちなみに僕は「楽天証券」を利用しています。

銀行は取り扱い商品が少ない

つみたて投資枠における取り扱い商品を比較してみましょう。

- 三菱UFJ:24本

- 楽天証券:267本

差は10倍以上で、ネット証券のほうがバリエーションが豊富なのがわかります。

「取り扱い商品が少ないほうが選びやすい」という人もいるかもしれません。

ですが、比較できる商品数が少ないということは、手数料が高い商品を掴まされる可能性があるということです。

取り扱い商品数が多いほど、比較対象が増え、より低コストの商品を選びやすいです。

銀行だと営業をかけられる

対面式の銀行だと「こんな商品はいかがでしょう?」と営業をかけられることもあります。

基本的に、銀行員がすすめてくる商品を買ってはいけません。

なぜなら銀行員と客は「利益相反関係」にあるからです。

おすすめしてくるのは、あくまで銀行側が儲かる商品。客が儲かるかどうかは関係ありません。

投資はあくまで、自分が納得した商品を買うべきです。

「銀行がおすすめしてくれたから間違いない」は思考停止で、痛い目にあうリスクがあります。

まとめ

新NISAでやってはいけないNG行為は、次の3つです。

- 短期で売買する

- 生活費をすべて突っ込む

- 銀行で口座開設する

新NISAは、長期投資を前提にした資産形成のための制度です。

長期での投資であれば、無理をして一括投資する必要はありません。

少額でもいいので、毎月コツコツと積み立てていくことが、安定した収支を得るうえで大切です。

口座を開く場合は、手数料の安いネット証券を選ぶようにしましょう。