2024年から始まった、新NISA。

始めてみようと思ったものの「内容がよくわからない」「自分にメリットがあるのか?」とためらっている人も多いのではないでしょうか?

そこで今回は、次の内容をお話します。

- 新NISAってどんな制度?

- 新NISAのメリット

- 新NISAのデメリット

かく言う私も、新nisaで毎月コツコツ積み立てをしています。

安全に資産形成するために、新NISAを正しく理解しておきましょう。

そもそも「新NISA」ってどんな制度?

新NISAとは「株や投資信託で得た利益に対してずっと税金がかからない制度」のことです。

利益が非課税になる神制度

ふつう株や投資信託で利益が出ると、20%の税金が取られます。

ですが、NISAなら税金はかかりません。

たとえば100万円の利益が出たら、100万円がまるまる「もうけ」になるわけです。

非課税だから面倒な確定申告も必要ありません!

2024年「新NISA」スタート

NISAは2014年に開設され、さまざまな変更を経て、2024年「新NISA」として新たにスタートしました。

おもな変更点は次のとおりです。

- 投資できる額が増えた

- 非課税期間が「有限」から「無限」になった

投資できる額が増えたことで、より多くの資産づくりに有利になりました。

また非課税期間が無期限になることで、老後の資産形成がしやすくなりました。

投資って危なくないの?

新NISAを始めるにあたり、多くの人が悩むのが「投資って危なくない?」という点です。

結論から言うと、投資とギャンブル(投機)はまったくの別モノです。

- 投資とは:長い時間をかけてお金を育てていく行為

- 投機とは:短期間で利益を取る行為

もちろん投資にもリスクはあります。

そもそも、リスクなしにリターンを得ることはできないからです。

ですが、リスクを最小限にすることはできます。

そのポイントとなるのが「投資の3原則」と呼ばれる長期・分散・積立です。

「長い時間をかけて(長期)・1箇所に集中させず(分散)・コツコツ続ける(積立)」ことが、リスクを最小限にするための重要ポイント!

新NISAなら、初心者でもカンタンに長期・分散・積立に適した投資商品を選ぶことができます。

新NISAの概要

新NISAの概要を解説します。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 投資上限額(年間) | 120万円 | 240万円 |

| 保有限度額(生涯) | 1800万円 ※内、成長投資枠は1200万円まで | |

| 開設できる口座数 | 1人1口座まで | |

| 非課税期間 | 無期限 | |

| 投資できる商品 | 長期・分散・積立に適した一定の投資信託やETF | 上場株式、ETF、REITなど |

| 対象年齢 | 18歳以上 | |

年間360万円まで投資可能

新NISAには「つみたて投資枠」と「成長投資枠」の2つが用意されていて、あわせて年間360万円まで投資可能です。

「投資枠」とは、投資できる「上限額」のことです。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

ちなみに両者は併用可能で、たとえば「毎月のお給料から3万円を『つみたて投資枠』で積み立て」「ボーナス時に20万円を『成長投資枠』で一括投資」といった使い方ができます。

組み合わせは自由自在!

生涯の投資上限額は1800万円

新NISAで一生涯に投資できる金額は1800万円までです。

仮に年間上限額いっぱいの360万円を投資した場合、5年で枠が埋まる計算になります。

上限額がいっぱいになっても、売却すれば翌年に枠が復活するよ!

1人1口座まで

「新NISA口座を10個作れば1億8000万円まで投資できるんじゃね?」と思うかもしれませんが、NGです。

新NISAは1人1口座までと決められているからです。

たとえばある金融機関ですでにNISA口座を持っている場合、別の金融機関に申し込んでも却下されるので気をつけてください。

どこで新NISAの口座開設をするかは重要なポイント!

なお1年に1回だけ金融機関を変更することができます。

非課税期間は無期限

新NISAに期限はありません。

40年たとうと50年たとうと、ずっと税金は「0円」です。

ちなみに旧NISAは、長くても20年しか非課税期間がありませんでした。

せっかく育ててきたお金も、20年たったら泣く泣く「現金に変える」か「課税口座に移行する」しか方法がなかったんです。

ですが新NISAでは非課税期間の制限が撤廃され、長期間にわたって保有しやすくなりました。

「投資の3原則」のひとつである長期投資を、税金がかからずに行えるのは超おトクです!

商品は「国のお墨付き」だけ

新NISAの投資対象としてラインナップされている商品は、どれも金融庁の厳しい審査を受けたものに限られています。

たとえば「つみたて投資枠」の場合、以下の条件を満たさなければいけません。

- 販売手数料がゼロであること

- 信託報酬が一定以下であること

- 信託期間が20年以上 など

つまり「国のお墨付き商品ばかり」というわけですね。

あらかじめ大きなリスクが除外されているので、商品選定はさほどむずかしくありません。

新NISAのメリット

結論を言うと、新NISAは「長期・分散・積立」の投資がしやすいです。

- 長期投資しやすい

- 分散投資に向いた商品がたくさん

- 少額から積み立て可能

それぞれ解説しますね。

①長期投資しやすい

新NISA口座内で購入した株や投資信託に関しては無期限で税金がかからないからです。

これは株や投資信託を長く保有するうえで、とても大きなメリットだと思います。

通常、株や投資信託で得た利益には20%の税金がかかります。

たとえば100万円の利益が出た場合は20万円が税金で持っていかれる計算ですね。

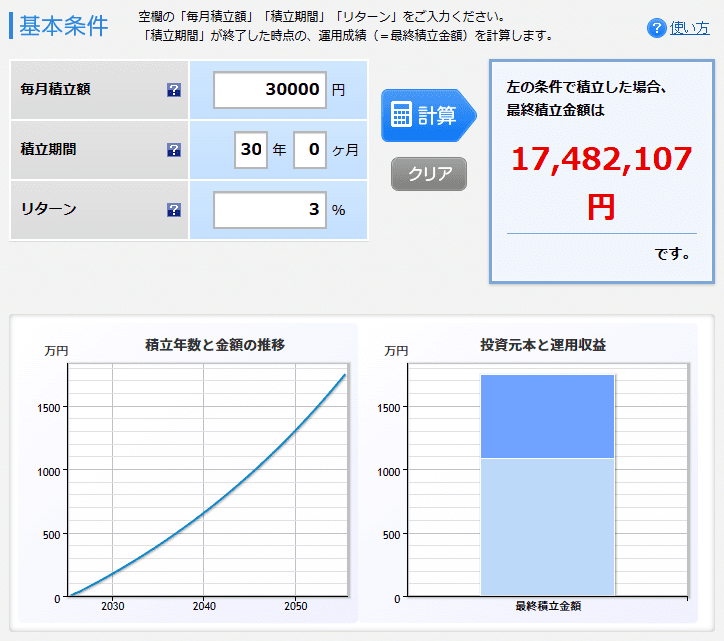

下のグラフは「毎月3万円」「年利3%」「30年」で積立投資した場合のシミュレーション結果です。

単純に積立貯蓄をすると1080万円ですが、年利3%で運用すると約1748万円まで膨れ上がり、利益は700万円近くになります。

普通の口座だと140万円ほど税金で持っていかれる計算ですね…

ですが、新NISA口座内で運用すれば税金はゼロになります。

②分散投資に向いた商品がたくさん

新NISAには分散投資に適した商品がたくさんラインナップされているので、リスクを最小限に抑えつつ投資を行うことができます。

「分散投資」とは、投資先をいろんなジャンルに分けることでリスクを抑えることです!

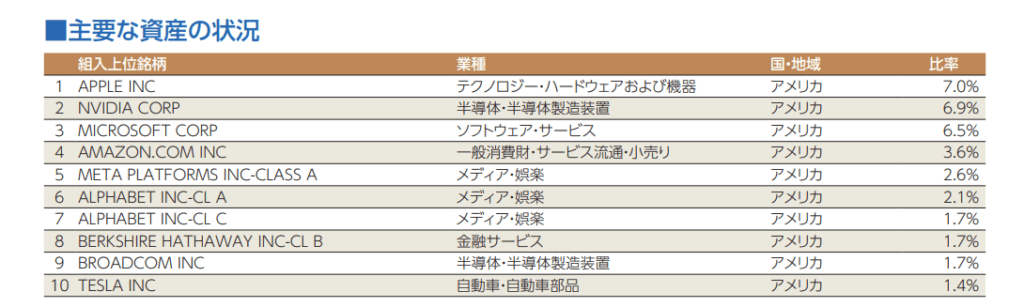

たとえば「eMAXIS Slim 米国株式(S&P500)」という商品だと、アメリカの主要な企業に分散して投資できます。

なぜ分散投資がメリットかというと、リスクを減らせるからです。

たとえば1社だけに投資すると、経営不振や倒産などにより、大きな損失を受ける危険があります。

ですが、さまざまな会社に分散して投資しておけば、その分リスクを軽減できます。

投資の対象が増えるほど分散の効果が高まるよ!

③少額から積み立て可能

新NISAを使えば100円から積み立て投資が可能です。

ふつう株を買うには、10万円単位のお金が必要です。

株の売買には「単元株制度」というものがあって、まとまった数でないと売買できない決まりになっているからです。

この「まとまった軍資金が必要」というのが、投資に参加する大きな壁でした…

新NISAなら、「毎月1000円」や「毎月1万円」のように無理のない範囲での積立投資が簡単に設定可能です。

投資は「無理せずコツコツと」が大事です!

新NISAのデメリット

新NISAにはデメリットもあります。

- 元本割れの可能性がある

- 短期で利益を上げたい人には不向き

- 損益通算できない

元本割れの可能性がある

新NISAはとても美味しい制度ですが、残念ながら「かならず儲かる」というものではありません。

株は毎日のように値上がりや値下がりを繰り返すもので、元本保証などないからです。

そこで重要になるのが「長期・分散・積立」の3原則です。

「長期・分散・積立」をしっかり守れば、たとえ損が出ても最小限におさえることができます。

短期で利益を上げたい人には不向き

新NISAの投資枠は、一度使うと復活するのは翌年になるからです。

たとえば成長投資枠で年間上限の240万円を一括投資した場合、売却してもすぐに枠は使えません。

なぜこのような仕組みにしているかというと「デイトレード」のような短期売買に使われるのを防ぐためです。

ずっとパソコンの前で株価とにらめっこしている、あのイメージです!

新NISAは、老後の資産形成など長期運用を前提にした制度。

短期で利益を上げるようなリスクの高い投資はそもそも想定していません。

ずっと非課税だからこそ「長期にわたってコツコツと」が正解です。

損益通算できない

新NISA口座で損失が発生しても、他の口座で発生した利益と相殺することはできません。

A株とB株で損益を合算することを「損益通算」と言います。

たとえばA株で100万円の利益が出ても、B株で100万円の損失が出ていれば、合算して税金をゼロにすることができます。

ですが新NISA口座だと、この特典が使えないんです。

なぜかというと、そもそも新NISAには「永年非課税」の特典があるからです。

初心者のうちは気にする必要はありません。

新NISAに慣れて、新NISA以外でも株や投資信託をはじめるようになったらこの制度を思い出してもらえればOKです。

新NISAは「長くコツコツ」が正解

新NISAでの投資は長期戦です。

SNSや広告で「3か月で100万円稼いだ」みたいな情報がありますが、信じてはいけません。

株の値動きは誰にも予想できるものではなく、たとえ儲かったとしても運がよかったにすぎないからです。

安全に資産運用をするには、本記事で何度もお伝えした「長期・分散・積立」がマストです。

そして新NISAは「長期・分散・積立」をするうえで、これ以上ないおトクな制度です。

そのためにも、無理をせず淡々と続けていくことが、リスクを下げるためにも大切です。