「ドルコスト平均法がおすすめって聞いたけど、中身がよくわからない」

今回は、こんな疑問にお答えします。

- ドルコスト平均法の概要を解説

- ドルコスト平均法は購入価格が平均化されるので投資初心者でも簡単

- 100円から買えるので投資へのハードルが低い

- 初心者はドルコスト平均法を使った積み立て投資が無難

ドルコスト平均法はとてもおすすめの方法ですが、デメリットもあります。

ですので過信すると「思っていたのと違った」と後悔するかもしれません。

メリットだけでなくデメリットも理解して、今後の投資判断に役立てましょう。

ドルコスト平均法とは?

ドルコスト平均法(英:Dolller Cost Averaging)とは、株や投資信託を「一定の時期に」「一定額で」購入する投資手法のことです。

「毎月」「1万円ずつ」というイメージです。

ドルコスト平均法にはメリットが多く、新NISAの「つみたて投資枠」などを通して、多くの投資家に利用されています。

ちなみにドルと書いてますが「日本円含む通貨全般を指すんだな」と考えてOKです。

ドルコスト平均法のメリット

ドルコスト平均法のメリットは次の通りです。

- 「平均価格」で買える

- まとまった軍資金がなくても投資できる

- 投資タイミングを計る必要がない

- 暴落しても精神的にラク

それぞれ確認していきましょう。

「平均価格」で買える

最大のメリットといえばコレかもしれません。

ドルコスト平均法は、価格が変動する金融商品に対し「一定の時期に」「一定額で」買う手法のため、投資期間が長くなればなるほど購入価格が「平均化」するという特徴があります。

これは、たとえ投資のド素人でも、平均的な価格で買えることを意味します。

株価を読めない人には、大きなメリットですね。

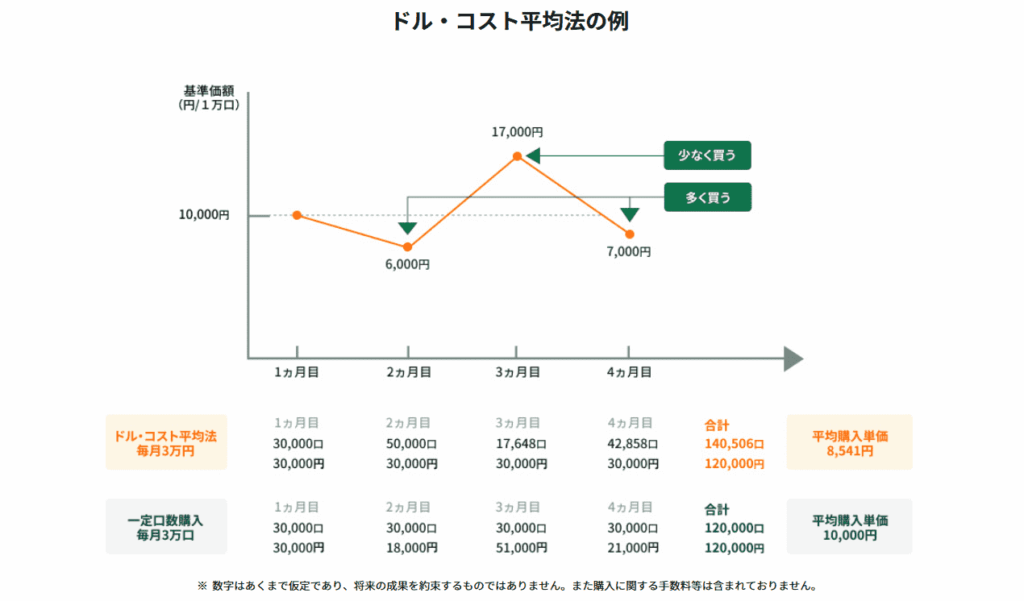

なぜ購入価格が平均化するのか?

理由は次の通り。

- 価格が安いとき → 購入量が増える

- 価格が高いとき → 購入量が減る

上図の場合、価格が下がったときに購入量が増え、反対に上がったときに購入量が減ります。

その結果、平均購入単価が当初の基準価額(10,000円)よりも安くなっています(8,541円)。

ドルコスト平均法は、投資期間が長くなるほど購入価格が平均値に近づくというのが特徴です。

今の価格が高いか安いかを読むのは難しい

投資でもっとも避けたいのは、最高値で買っちゃって、あとで暴落することです。

これを「高値づかみ」と言います。

とはいえ今の株価が頂点なのか、それとも底なのかを判断するのは、投資のプロでも難しいです。

今から投資を始める初心者なら、言わずもがなですよね。

ドルコスト平均法を使った積立投資なら、長い期間をかけて「平均値」に落ち着いていくので、価格を読む必要がなくなります。

まとまった軍資金がなくても投資できる

ドルコスト平均法は、少額からコツコツ積み立てる投資法なので、手元にまとまった軍資金がなくても投資を始められます。

任天堂の株を買うには120万円必要?

「Switch2が好調だから任天堂の株を買いたい!」と思ったとしましょう。

任天堂の株価は約12000円(2025年7月現在)です。

なので「12000円出せば任天堂の株主になれる!」と思うかもしれません。

ですが、残念ながら買えません。

なぜなら100株単位でしか購入できないからです(「単元株制度」と言います)。

つまり、任天堂の株を買うには最低でも120万円必要ということですね。

一般的に、企業の株(個別株)を買うにはまとまった資金が必要になります。

ドルコスト平均法なら100円から投資できる

一方、ドルコスト平均法なら、少額からコツコツと買うことができます。

軍資金がない人やでも気軽に始められる点はメリットです。

なお「楽天証券」や「SBI証券」などのネット証券だと、100円から買えます。

「投資は怖い…」と思っている人でも、100円から気軽に始められるのは嬉しいですよね。

新NISAの「つみたて投資枠」なら、ドルコスト平均法でコツコツ積み立てつつ、税金もかからないのでおすすめです!

投資タイミングを計る必要がない

ドルコスト平均法は毎月コツコツと買っていくスタイルなので、そもそも投資のタイミングを計る必要がありません。

底値で買いたいけど…

株や投資信託は、安いときに買って高いときに売ると、利益が出る仕組みです。

底値で買って最高値で売るのが一番儲かる。だから投資家の全員が、底値で買いたいわけです。

ですが、皆さん相場を読めますか?

相場を読むためのテクニックは数あれど、100%予測できる方法はありません。

「今が底値のはず!」と100万円投資して、予想に反してさらに下落。

結果的に大暴落で、資産の半分以上を失う人が後を絶たないのはこれが理由です。

ドルコスト平均法なら相場は無関係

どうせ読めないのなら、読む必要はありません。

それを助けてくれるのが、ドルコスト平均法の存在です。

なぜなら決まった額を決まった時期に、淡々と買い進めていくだけだからです。

毎月定額で積み立てていけば、いずれ購入価格は平均値に収まります。

何も考えなくても平均点を取れるって大きなメリットだと思いませんか?

ドルコスト平均法のデメリット

ここまで読むと「ドルコスト平均法ってメリットだらけで最高!」と思うかもしれませんが、デメリットもあるので知っておきましょう。

- 短期だと無意味

- 投資元本が増えにくい(機会損失になる)

- 右肩上がりの相場で不利

短期だと無意味

ドルコスト平均法は、短期売買には向きません。

なぜなら、長期で積み立てていくことで購入価格を平均に近づけていくのが目的だからです。

そのため、価格が高いときに買って下落時に即売りすると、損失が確定してしまいます。

一方、下落してもガマンして積み立てを続けると、購入価格が下がります。

すると、再び上昇局面をむかえたとき、利益を出すことが可能です。

ドルコスト平均法は長期投資で本領を発揮します。

元本が増えるのが遅い

ドルコスト平均法は、元本が増えるまで時間がかかります。

そのため、機会ロスを生みやすいというデメリットがあります。

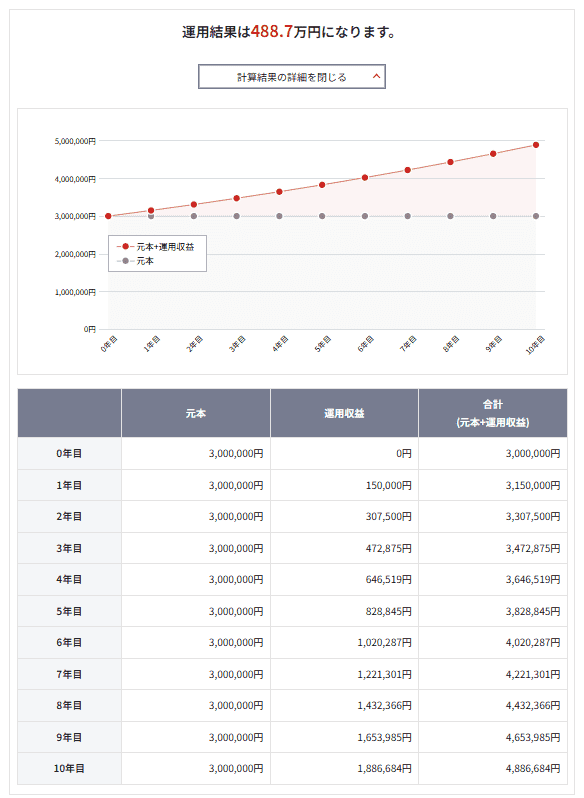

300万円を一括投資した場合

たとえば300万円を一括投資して、年利5%で運用するとしましょう。

10年後をシミュレーションすると「488.7万円」です(下図)。

10年間で190万ほど増える計算ですね。

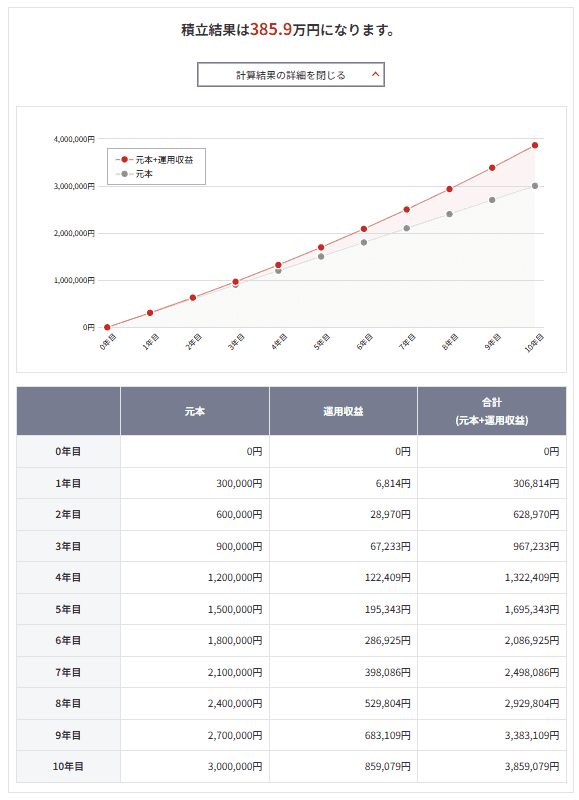

10年で300万円を積み立てた場合

次に毎月25000円ずつ、10年かけて300万円を積み立てた場合を見てみましょう。

こちらも年利5%で運用すると「385.9万円」になりました。

一括投資と比べると100万円ほど少ない結果に。

なぜ100万円も差がつくのか?

答えは、複利が働くからです。

「複利」とは利益に利益が乗っかる仕組みのこと。

300万円を一括投資した場合、1年目の運用収益は15万円ですが、2年目は30万7500円と利益額がだんだんと大きく膨らんできます。

一方で毎月25000円ずつ積み立てた場合、1年目の利益は6814円にしかならず、複利が働いても効果はわずかです。

複利の効果を最大にしたいなら一括投資がおおすすめです。

右肩上がりの相場で不利

ドルコスト平均法は「右肩上がりの相場に弱い」と言われます。

理由は以下の2つです。

- 購入する価格も右肩上がりに増えていくから

- 一括投資のほうが利益が出るから

購入価格も右肩上がりに増える

相場が上がれば購入価格も高くなります。

よって、平均取得単価も上がります。

右肩上がりに成長していくことが確定しているなら、一括投資のほうが安く買えるでしょう。

一括投資のほうが利益が出る

先述のとおり、複利がより大きく働くからです(デメリットの箇所で説明)。

右肩上がりに成長していくことが確定しているなら、一括投資のほうが儲けが出るでしょう。

右肩上がりを予想できますか?

ここまで読むと「一括投資、最高!」と思うかもしれません。

でも、右肩上がりの成長を確実に予想できるでしょうか?

結論を言うと、誰にも予想できません。

投資のプロや経済学者であってもです。

だから「これから右肩上がりに成長するはず!」と一括投資をして、直後に暴落したとすると、資産の半分を失う可能性だってあります。

プロでさえ予想は困難なので、初心者はドルコスト平均法で積み立てたほうが精神的にラクかもしれませんね。

【まとめ】投資初心者はドルコスト平均法を使った積み立て投資が無難

今回の内容をまとめます。

- ドルコスト平均法は購入価格が平均化されるので投資初心者でも簡単

- 100円から買えるので投資へのハードルが低い

- デメリットもあるが初心者はドルコスト平均法を使った積み立て投資が無難

ドルコスト平均法は投資初心者にはおすすめの方法ですが、万能ではありません。

メリットだけでなくデメリットもちゃんと理解し、今後の判断に役立ててください。