毎月のお給料から勝手に引かれる、会社員の所得税。

「当たり前のこと」とスルーしている人がほとんどですが、中身を知ることで、所得税を安くすることができるかもしれません。

今回は、所得税に関する「よくある疑問」にわかりやすく答えます。

そもそも「所得税」って何?

所得税とはその名の通り、所得に対してかかる税金です。

所得とはわかりやすく言うと、その人が稼いだ「もうけ」を指します。

所得があれば、老若男女を問わず、所得税は発生します。

なお所得税は、今年の1月1日から12月31日までの収入をもとに計算されます。

計算方法はのちほど解説しますね。

会社員の所得税はいつ払う?

所得税を払うタイミングは「雇われる側(会社員)」と「雇う側(企業)」で異なります。

会社員は毎月お給料から天引きされる

会社員の場合、所得税は毎月のお給料から天引きされます。

これを「源泉所得税」と呼び、給与明細の控除欄に記載されます。

天引きされた所得税は、会社がいったん預かり、所定の期日までに国へ納付するというシステムです。

会社はいつ所得税を納付する?

従業員預かった所得税は、基本的に給与を支払った翌月10日までに納付するのが決まりです。

たとえ給与の支払日が10日でも月末でも期日は変わりません。

ちなみに、一定規模に満たない企業の場合は「半年に1回の納付でOK」という特例もあります。

会社員は何もしなくて大丈夫

所得税の納付について、会社員はとくに何もする必要はありません。

あるとすれば「年末調整」くらいですね。

年末になると会社から謎の紙を渡されて、ハガキとか添付するアレです(笑)

年末調整については、あとで触れます。

所得税の税率は?

所得税の税率は5~45%です。

所得金額によって変わり、所得が多い人ほど税率は高くなります。

上の表だと「給料が500万円だったら税率は20%だから…所得税100万円!?」って思いますよね?

でも実際は、そこまで高くありません。

理由はのちほど。

所得税の計算方法は?

会社員の所得税は、次の4つのステップで求めます。

- 給与所得を算出する

- 所得控除を差し引く

- 速算表で税額を計算する

- 税額控除があれば差し引く

頭の中が「?」でいっぱいと思うので、順番に解説しますね(笑)

【ステップ①】給与所得を算出する

所得税を計算するにあたり、まずは給与所得を求めましょう。

「給与所得って、給与収入のことじゃないの?」と思ったかもしれませんが、実は違います。

所得と収入の違いについては別記事でくわしく説明していますが、簡単に言うと「収入=入ってきた金額」「所得=儲け」です。

給与所得は次の式で求めます。

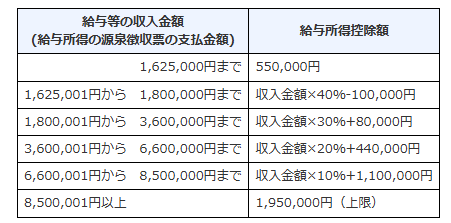

給与所得 = 給与収入 - 給与所得控除額

給与所得控除とは、サラリーマンの「経費みたいなもの」です。

年収によって「◯◯円まで差し引いていいよ」という金額が決められていて、控除額は55~195万円です(※2025年度からは65万円~に引き上げられました)。

たとえば給与収入が500万円の場合、給与所得控除は下記のとおり。

500万円 × 20% + 44万円 = 144万円

給与収入500万円に対する給与所得控除額は144万円ですから、給与所得はというと…

500万円 - 144万円 = 356万円

となります。

【ステップ②】所得控除を差し引く

納税者本人や同居する家族などの事情に合わせて、さらに所得金額を減らせるがあります。

それが所得控除です。

そして、給与所得から所得控除を差し引いた残りを「課税所得」と呼び、これに税率をかけることで所得税額を計算します。

給与所得 - 所得控除 = 課税所得(←これに税率をかける!)

所得控除を上手に使うことで、所得金額が減り、税金を安くできます。

全部で15種類ありますが、よく使うのは下記ですね。

| 所得控除の種類 | 使える人 | 控除される額 |

|---|---|---|

| 基礎控除 | 全員(所得制限あり) | 最大95万円 |

| 配偶者控除 | 配偶者を養っている | 最大38万円 |

| 社会保険料控除 | 社会保険料を払っている | 支払った全額 |

| 生命保険料控除 | 生命保険料を払っている | 最大12万円 |

基礎控除は、本人の所得金額で決まるので、何もしなくてOK。

配偶者控除や社会保険料控除、生命保険料控除については、用紙や保険会社から届くハガキを会社に出せば、勝手に差し引いてくれます。

【ステップ③】速算表で税額計算する

所得税は、ステップ②で計算した課税所得に、一定の税率をかけて計算します。

ただ計算には「超過累進課税」というややこしい方法が採用されているので、下の速算表を使うと簡単です。

たとえば課税所得が300万円の場合、速算表を用いて所得税を計算すると…

300万円 × 10% - 97,500円 = 202,500円

約20万円が所得税となります。

【ステップ④】税額控除があれば差し引く

ある一定の条件を満たすと、ステップ③で求めた所得税から、さらに安くしてくれる制度があります。

それが税額控除です。

たくさんの種類がありますが、もっとも使う可能性があるのが「住宅ローン控除」ですね。

正式名称を「住宅借入金等特別控除」って言います(長…)。

簡単に説明すると「住宅ローンを組んだ人は特別に税金を安くしてあげるよ」という仕組みで、所得税を計算したあとさらに減額されます。

もちろん、条件はありますが。

住宅ローン控除の額は物件の種類や借入金額などによって変わり、10万円とか20万円といった額がまるまる減税となります。

上手に活用したいですね。

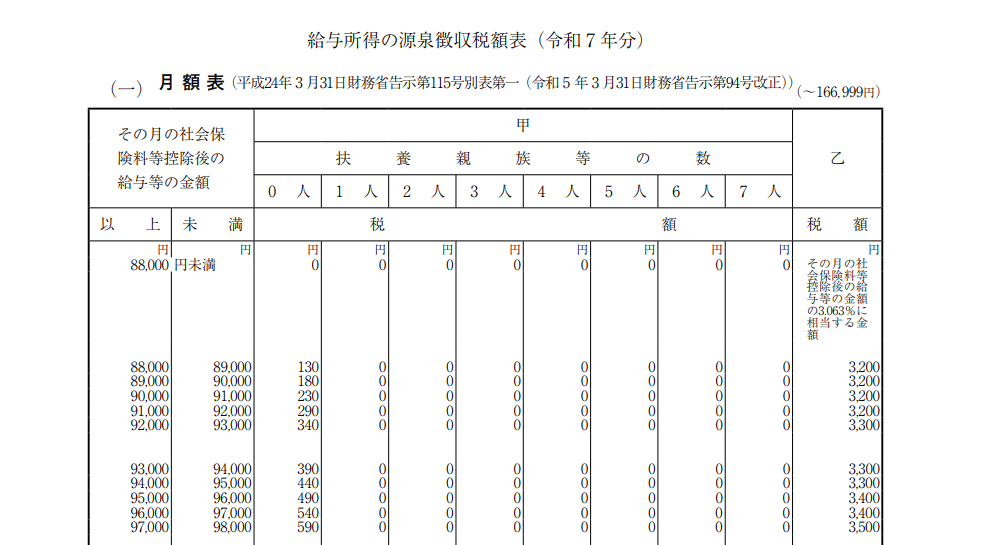

毎月の所得税はどうやって計算してるの?

ここまで読んで、ピンときた人がいるかもしれません。

最大の謎は、会社はどうやって毎月天引きする所得税を計算しているのか?という点です。

生命保険料や医療費などは、従業員からの申請がない限り、会社は把握しようがないからです。

源泉所得税というシステム

そこで会社が利用しているのが「源泉所得税」というシステムです。

国が発行している「給与所得の源泉徴収税額表」を用いて、おおまかな所得税をお給料から天引きしています。

年末調整で帳尻合わせ

毎月のお給料から天引きされた所得税はおおよその金額ですから、年の最後に正しく計算しなおし、調整しなければなりません。

これが年末調整です。

国が用意した源泉徴収税額表は、あくまで目安。年間で計算し直すと、かならず誤差が生じます。

そこで年末に正確な所得税を計算しなおし「帳尻合わせ」を行います。

もし多く天引きされていたら、差額分が還付金として帰ってくるというわけですね。

所得控除の申請も忘れずに

年末調整でもう一つ大事なイベントが所得控除の申請です。

所得控除のほとんどは、自ら会社に申請(または確定申告)をしなければなりません。

以下に申請に必要な書類の例を挙げました。。

- 基礎控除申告書

- 配偶者控除申告書

- 保険料控除申告書

- 住宅借入金等控除申告書

わからなければ、会社の人事部に確認してください。

まとめ

会社員の所得税についてまとめます。

- 所得税は「所得」にかかる税金

- 所得税の税率は5~45%

- 高所得者ほど税率が高くなる

- 給料から天引きされるのは概算の金額

- 年末調整で帳尻合わせ

- 多く取りすぎていたら還付金がかえってくる

- 所得控除の申請を忘れずに!(節税になる)